Az Országgyűlés elfogadta a családi gazdaságokról szóló 2020. évi CXXIII. törvényt. A törvény az itt ismertetett családi működési formák (őstermelők, őstermelők családi gazdasága és a Családi mezőgazdasági társaság) szabályait tartalmazza.

Aki 2020. december 31-én hatályos őstermelői igazolvánnyal rendelkezik, az 2021. január 1-től is őstermelőnek minősül. Az eddigi közös őstermelők, valamint családi gazdaságok tagjai személyükben őstermelőnek minősülnek, együttesen pedig ŐCSG-ként működnek tovább.

Azon esetekben, mikor a támogatás igénybevételének feltétele az volt, hogy a tevékenység folytatása egyéni vállalkozóként történjen, a feltételt megtartottnak kell tekinteni, akkor is, ha az igénylő a tevékenységét 2021. január 1-től őstermelőként folytatja.

ŐSTERMELŐK

- életévét betöltött, természetes személy

- Saját gazdaságában folytatja őstermelői tevékenységét

- Az őstermelő őstermelői tevékenysége tekintetében nem lehet egyéni vállalkozó

- Őstermelői termék értékesítése során az őstermelő nevében eljárhat közeli hozzátartozója, vagy alkalmazottja

- Kibővül a tevékenységi kör! Őstermelőként végezhető tevékenységek: Mező-, erdőgazdasági tevékenység (földforgalmi törvény szabályai szerint) Termékfeldolgozás – a kistermelői rendeletben megfogalmazott mennyiségi korlátokig. A kiegészítő tevékenység (földforgalmi törvény szabályai szerint) a teljes őstermelői bevétel legfeljebb 25%-a lehet

ŐSTERMELŐK ADÓZÁSA

Az adókedvezmények számításának alapja a mindenkori minimálbér. A támogatások nem minősülnek bevételnek. 600 ezer forintról közel 1 millió forintra nő az adómentes bevételi értékhatár (nem kell bevallást sem készíteni)

Átalányadózás:

- Az éves minimálbér ötszörösét meg nem haladó bevétel esetén:

10%-os jövedelem és 90%-os költséghányad Adómentesség az éves minimálbér ötszörösét kitevő bevétel összegig ~10 millió forint Nincs szja és szocho, kivéve a biztosított őstermelőket (szocho: 15,5%)

- Az éves minimálbér ötszörösét meg haladó, de annak tízszeresét el nem érő bevétel esetén: Maximum ~ 20 millió ft bevételig 10%-os jövedelem és 90%-os költséghányad A 10 millió forintot meghaladó bevétel 10%-a után adófizetés Szja és szocho

Tételes költség elszámolás:

A jelenlegivel egyező feltételek szerint lehet választani az alkalmazását

Példa számítás kiegészítő tevékenység végzésekor:

Őstermelői tevékenység bevétele 2 500 000 forint

Kiegészítő tevékenységből származó maximum bevétel: 2 500 000 Ft x 0,25 = 625 000 Ft

Egyéb agrártevékenységből származó bevétel: 2 500 000 forint – 625 000 Ft = 1 875 000 Ft Amennyiben a kiegészítő tevékenység ebben az esetben például 800 000 Ft, úgy az egész kiegészítő tevékenységből származó bevétel, azaz a 800 000 Ft tekintetében az őstermelői adózás szabályai nem alkalmazhatóak.

Példa számítás az átalányadózásra:

Az őstermelőnek 12 millió forint támogatások nélkül számított bevétele keletkezett.

Ebből a jövedelem:

12 millió 10%-a = 1,2 millió forint

Adómentes 2020-ban 966 ezer forintig a jövedelem (legkisebb adózók adómentes bevételhatára) Adófizetési kötelezettség:

1,2 millió forint – 966 ezer forint = 234 ezer forint

Szja fizetés (15%):

234 ezer forint 15%-a = 35.100 forint

Egyszerűbben számolva:

12.000.000 – 9.660.000) x 0,1 x 0,15= 35.100

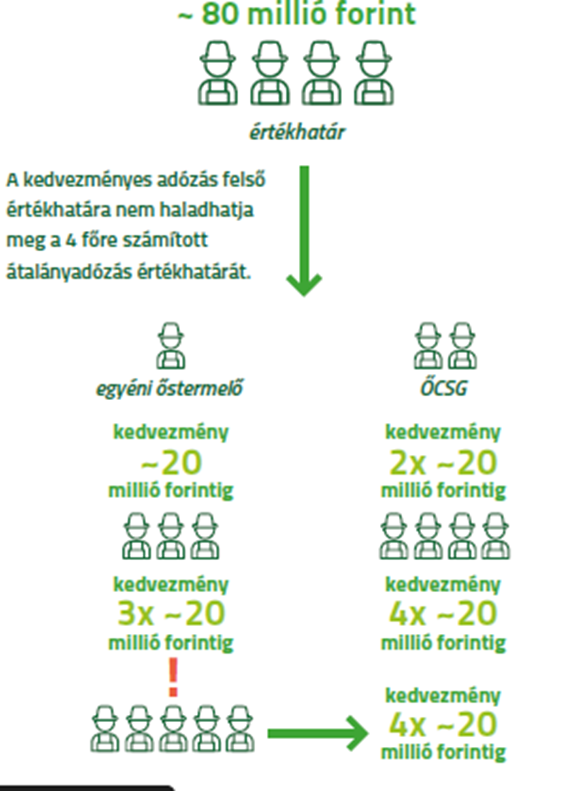

ŐSTERMELŐK CSALÁDI GAZDASÁGA

- Tagjai 16 éven felüli őstermelők

- Tagjai egymással hozzátartozói viszonyban állnak

- Tagjai legalább ketten vannak

- Személyes közreműködés kötelező, de nem előírás a főállás

- Egy őstermelő csak egy ŐCSG tagja lehet

- Aki 16 éven aluli, de december 31-én családi gazdaság tagja volt, az maradhat az ÖCSG tagja

- Szerződéssel alapítható – polgári jogi társaság szabályai szerint

- Tagjai nevében a képviselő eljárhat

- Tagok és alkalmazottak az értékesítéskor eljárhatnak a többi tag nevében

A tagok adózása az őstermelők adózását többszörözi:

CSALÁDI MEZŐGAZDASÁGI TÁRSASÁG

A CSMT egy minősítés, mely megszerzéséhez a következő feltételeknek kell megfelelni:

Olyan gazdasági társaságnak, szövetkezetnek, vagy erdőbirtokossági társulatnak kell lennie, melynek

- legalább két tagja van,

- azok mindegyike egymással hozzátartozói láncolatban áll, valamint

- kizárólag mező-, erdőgazdasági és kiegészítő tevékenységet

A CSMT nyilvántartásba vételi eljárás teljesen független a cégbírósági eljárástól. A CSMT minősítést a már bejegyzett társas vállalkozásoknak a NAK-nál kell kérelmezni.

Földforgalmi kedvezmények :

A CSMT-knek és az ŐCSG-knek nyújtott, nem adózási kedvezmény, hogy a tagjaik számára a termőföld- adásvételeknél és -haszonbérleteknél kedvező elővásárlási, illetve előhaszonbérleti lehetőség biztosított.

Ugyanazon ranghelyen belül a sorrend így a következő:

- a családi mezőgazdasági társaság tagja vagy az őstermelők családi gazdaságának tagja,

- fiatal földműves,

- pályakezdő gazdálkodó.

A GAZDASÁGI TÁRSASÁGOK ADÓZÁSA

Adókedvezmény jár minden társaság tagjának, függetlenül attól, hogy rendelkezik-e CSMT minősítéssel.

Nem adóköteles az az összeg, amely nem haladja meg:

- a társaság által a tulajdonosnak a termőföld bérletéért fizetett összeget;

- a költségek fedezetére vagy fejlesztési célra adott támogatásnak nem minősülő mezőgazdasági támogatásként kapott, tagnak átengedett összeget;

- azt az összeget, amit a társaság azért fizet ki, hogy

a magánszemély földtulajdonos azt a földvásárlással kapcsolatos jelzáloghitel-törlesztésre fordítsa;

- azt az összeget, amelyet a társas vállalkozás ad a tagjának olyan termőföld vásárlására, amit a társaság legalább 15 évig ingyenesen használ.

A mentesített jövedelem ugyanazon gazdaság esetén nem haladhatja meg az 50 millió forintot